我国学者与海外合作者在审计知识获得研究领域取得进展

在国家自然科学基金重大研究计划《大数据驱动的管理与决策研究》培育项目(批准号:91746117)的资助下,上海财经大学何贤杰教授、中央财经大学肖土盛副教授与海外学者合作,围绕会计师事务所内部知识分享如何影响审计师执业能力及审计质量问题取得重要研究进展。研究成果以“会计师事务所的行业知识分享:来自中国会计师事务所合并的证据(Industry-Specific Knowledge Transfer in Audit Firms: Evidence from Audit Firm Mergers in China)”为题,于2021年7月在线发表于美国会计学会会刊《会计评论》(The Accounting Review)。论文链接:https://doi.org/10.2308/TAR-2018-0651。

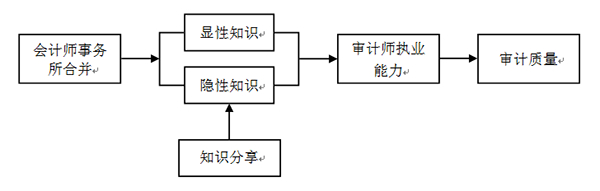

证监会等监管机构近年来多次强调,会计师事务所作为独立鉴证机构,承担着资本市场财务信息质量看门人职责,在提高资本市场财务信息质量方面具有极端重要性。我国注册会计师行业当前面临的重要课题是,如何提升事务所审计能力,增强其市场竞争力,进一步促进会计师事务所做大做强。因此,研究会计师事务所如何加强审计知识的获得和分享,进而改进其审计能力和审计质量具有重要的意义。该研究巧妙利用中国会计师事务所合并事件,探讨了审计知识分享的机制和作用(请见图1)。具体而言,该研究发现,会计师事务所合并打破了组织壁垒,有利于审计师之间的沟通和行业知识分享,进而显著改善了审计质量。更为重要的是,当合并双方隶属于同一会计网络或地理邻近时,合并后审计师之间的沟通更紧密,此时审计质量的改进更加明显。

该研究的创新和突破体现在:第一,审计师如何获得审计相关的显性知识和隐性知识,从而提高审计执业能力,一直是个学术难题。该研究通过巧妙的实证设计,创新性地对会计师事务所合并后行业知识分享影响审计师执业能力与审计质量的机理进行了理论和实证分析,丰富和拓展了该领域的研究。第二,为实现会计师事务所做大做强,监管部门大力推进事务所合并,该研究有助于理解中国审计市场结构变迁与审计绩效的动态演进,以及为评估我国事务所做大做强战略的实施效果提供了全新视角。在实践上,该研究对会计师事务所完善内部治理机制与组织结构建设,进一步提高审计能力,加快我国审计行业健康发展,进而促进资本市场高质量发展具有重要的现实启示。

图1知识分享影响审计质量的理论模型图